3

3

Дефицит оборотных средств частый вопрос для бизнеса: кассовые разрывы, расчеты с поставщиками, наращивание объемов производства или закупа товара. В зависимости от причин пополнения оборотки можно использовать разные инструменты привлечения денежных средств.

Факторинг как средство преодоления кассового разрыва

Российское законодательство подробно регламентирует такой вариант расчетов – глава 43 Гражданского кодекса РФ.

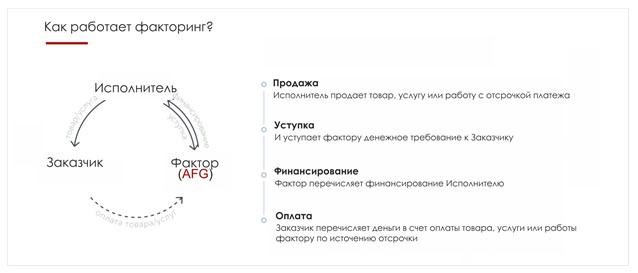

Этот механизм удобен для всех участников сделки:

- Покупатель, приобретает товар и имеет отсрочку по оплате.

- Продавец реализует товар и практически сразу получает оплату за него и избегает необходимости искать варианты пополнения оборотных средств для закрытия кассового разрыва. Безусловно, продавец несет небольшие расходы т.к. он должен будет оплатить комиссию факторинговой компании.

- Фактор, отправляя сумму Продавцу зарабатывает на комиссии

Посмотреть условия по факторингу можно здесь

Помощь государства

Существенный плюс этого варианта – большинство субсидий носят невозвратный характер т.е. если собственник бизнеса направил полученные денежные средства по обозначенным ранее целям, то возвращать их не придется. Но есть необходимость отчитаться, а это большой объем документации.

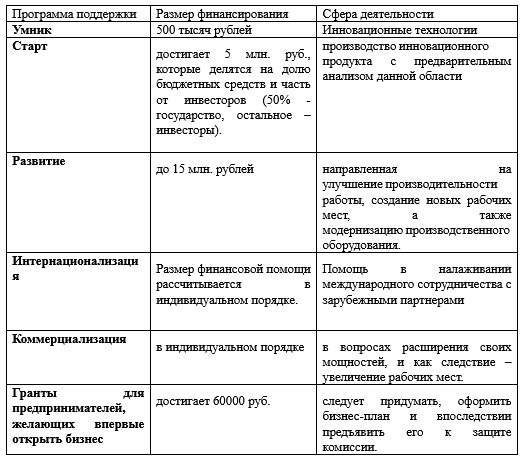

Программы поддержки предпринимателей:

Не стоит забывать и о том, что не все виды бизнеса могут привлечь финансовую помощь от государства. Чаще всего на поддержку могут рассчитывать предприятия:

- сельскохозяйственной отрасли,

- образовательных услуг,

- обрабатывающей промышленности,

- сферы строительства.

Отметим, что в различных программах степень конкуренции не одинакова. Например, во многих регионах программы финансирования проектов социального бизнеса оказываются невостребованными у предпринимателей, и бюджетные средства остаются нераспределенными.

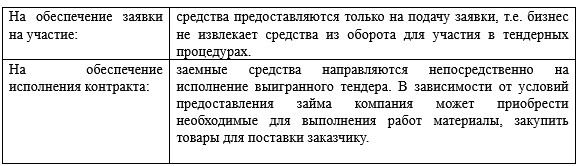

Денежные средства для участия в закупках.

Специфика тендеров такова, что сначала отгружается товар или выполняется определенная работа, а после этого заказчик за них рассчитывается.

Участие в тендерах выгодно для бизнеса, т.к. при определенных условиях можно получить хорошую прибыль, но для этого необходимо вложить свои средства. Если собственных средств не достаточно, то вопрос решается с помощью тендерных займов – заемных средств на участие.

На практике встречается два вида тендерных займов:

К особенностям такого кредитования можно отнести:

- во многих случаях, обязательным условием предоставления займа будет подтверждение опыта исполнения аналогичных контрактов, а также наличие необходимых ресурсов

- после предоставления заемных средств компания-заемщик должна отчитаться об их расходовании. В случае, если средства потрачены с нарушением условия предоставления, то процентная ставка может быть пересмотрена в большую сторону.

Контрактное финансирование

Контрактное финансирование схоже с тендерным займом, но предназначено для получения средств на реализацию контрактов, заключенных вне рамок конкурсных отборов поставщиков.

Данный вид финансирования предусматривает предоставление денежных средств под обеспечение заключенного контракта т.е. кредитор получит денежные средства после исполнения контракта заемщиком и получения им оплаты от своего заказчика.

Отличие от тендерного займа: контрактное финансирование предусматривает более широкие возможность расходования заемных денежных средств. К примеру, компания может направить их на покупку техники, которая потребуется как для исполнения данного контракта, так и для других работ.

К особенностям такого кредитования можно отнести:

- в зависимости от специфики контракта денежные средства могут выдаваться как единоразово, так в виде нескольких траншей или кредитной линии. При этом сроки предоставления средств могут быть связаны со сроками выполнения работ по контракту.

- нужно предоставить полный пакет документов по бизнесу, а также заключенному контракту.

- в отдельных случаях требуется информация и от другой стороны контракта.

- как и в тендерном займе, здесь тоже часто требуется подтвердить свою возможность исполнить контракт – наличие опыта аналогичных контрактов, необходимых ресурсов, а также плана реализации условий контракта.

Кредит для бизнеса под залог недвижимости

Кредит для бизнеса под залог выдают практически все крупные банки, но каждый из них выдвигает определенные условия. Это могут быть требования к заемщику, например, вид деятельности, география работы, показатели выручки и т.д. Устанавливаются и определенные требования к предмету залога. К примеру, могут рассматриваться только нежилые помещения функциональное назначение которых соответствует основному виду деятельности заемщика т.е. торговая компания может не получить кредит под залог здания бетонного завода.

Положительная сторона вопроса:

- сумма к выдаче больше, чем необеспеченный кредит

- процентная ставка меньше, т.к. фактически предприятие берет ипотеку под предоставляемую недвижимость

- увеличенный срок кредитования. Однако, нужно учитывать процент переплаты в длительном периоде.

К особенностям такого кредитования можно отнести:

- обязательное страхование объекта, передаваемого в залог т.к. это часто достаточно крупные суммы

- некоторые банки требуют ежегодного проведение оценки залога, что также влечет дополнительные траты со стороны заемщика

- целевое использование кредитных средств т.е. заемщик должен будет отчитаться о расходовании средств, в противном случае ему может быть выставлен штраф или увеличена процентная ставка

- рассмотрение заявки может занять от 5 до 30 дней, причем согласование всех условий кредитного договора может занять еще пару недель.

Займ для бизнеса под залог недвижимости

Получить деньги для бизнеса можно и с помощью займа под залог недвижимости. В отличии от кредитования данный способ отличается большей лояльностью к заемщику.

Положительная сторона вопроса:

- Займодавец рассматривает минимальный пакет документов. Как правило, это уставные документы компании, подтверждающие её регистрацию и отсутствие процесса ликвидации или процедуры банкротства, а также правоустанавливающие документы на передаваемый в залог объект недвижимости.

- требования к объекту при займе также минимальны – он может относится к любой категории недвижимого имущества, главный критерий – ликвидность. При этом не имеет значения, связан он с деятельностью заемщика или нет.

- расходование заемных средств ничем не обусловливается т.е. компания может направить средства по своему усмотрению, необходимости отчитываться перед займодавцем нет. Кстати, и расходы на получение займа минимальны, т.к. нет необходимости проводить аудиторскую проверку финансового состояния бизнеса, страховать недвижимость, передаваемую в залог.

- возможно получение займа с плохой кредитной историей, т.к. главным критерием возврата является объект недвижимости.

- срочность получения денежных средств. Чаще всего решение по заявке занимает 1-2 дня.

Особенности получения займа под залог:

- Срок займа редко превышает 3-5 лет.

- Процентная ставка выше ставки ипотеки

Практика показывает, что для собственников малого и среднего бизнеса именно займ под залог недвижимости наиболее удобный инструмент быстрого пополнения оборотных средств. Минимальные требования, небольшой объем документов, короткие сроки рассмотрение заявки, возможность нецелевого использования – все это делает этот вариант привлекательным, особенно в ситуациях необходимости принятия оперативных решений и быстрой их реализации.

Пресс-релизы компании

Пресс-релизы по теме

Свежие пресс-релизы