4

4

Несмотря на общее снижение доступности ипотеки, вызванное тем, что Центральный Банк РФ повысил надбавки к коэффициентам риска по ипотечным кредитам, оформленным после 2021 года, согласно исследованию финансового портала Bankiros.ru, на рынке еще остается некоторое количество относительно выгодных ипотечных предложений.

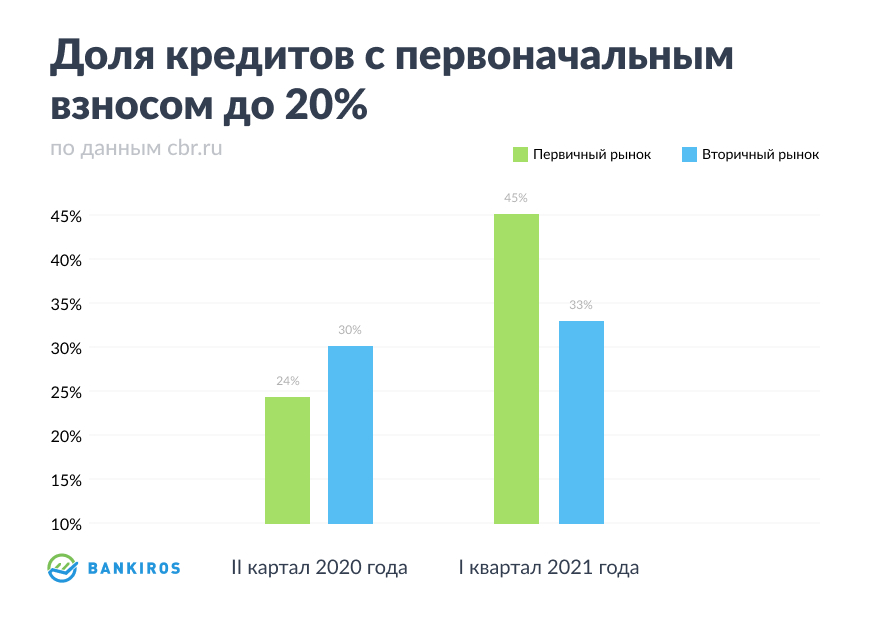

Эксперты портала Bankiros.ru сходятся во мнении, что банки долгое время старались сделать условия кредитования более доступными для населения. Например, увеличивали предложение ипотечных кредитов с низким первоначальным взносом (до 20% от стоимости жилья). И подобная мера быстро дала свои плоды. Так, количество предложений по ипотеке с низким взносом выросло с 24% от общего процента выданных жилищных кредитов в 2020 году до 45% в 2021 году.

Также стоит отметить, что январе-июле 2021 года средняя ставка по ипотечному кредиту в Москве составила 7,39%. Для сравнения, в 2019 году эта же цифра достигала 9,85%.

Однако расширение клиентской базы и менее тщательный отбор объектов кредитования привели к тому, что задолженность по жилищной ипотеке продолжает расти. Так, если в июле 2020 года процент задолженности составлял 15,1%, то в июле 2021 года он возрос до 29%. Эксперты объясняют это тем, что цены на недвижимость в 2020 году сильно выросли (на 17,6% на первичном рынке), а доходы россиян – нет.

Чтобы ограничить риски по ипотечному кредитованию, связанные с небольшим первоначальным взносом, ЦБ РФ принял решение увеличить надбавки к коэффициентам. По мнению экспертов, данная мера позволит уменьшить процент покупателей, которые не могут объективно оценить свои финансовые и кредитные возможности. Кроме того, банки ужесточат отбор клиентов, чтобы снизить риски невыплат. Будут учитываться такие параметры, как официальное трудоустройство, стаж на последнем рабочем месте, активы (недвижимость, автомобили в собственности и т.д), наличие зарплатного проекта в банке и т.д.

В среднесрочной перспективе это защитит банки от невозврата долгов и поможет предотвратить финансовый коллапс на рынке, подобный тому, что стал первопричиной мирового экономического кризиса 2008 года.

Впрочем, все аналитики сходятся во мнениях, что рядовой заемщик не почувствует существенных изменений. Полностью от программ с небольшим первоначальным взносом банки не откажутся. Эксперты склонны полагать, что это незначительно скажется на росте процентных ставок для ипотеки с низким первоначальным взносом – до 1%. Однако заемщикам, для которых данный рост станет принципиальным, придется искать альтернативу.

По мнению экспертов, ей могут стать следующие решения:

- накопление капитала для высокого первоначального взноса (от 20%) и оформление ипотеки с выгодной ставкой;

- выбор программ, в которых застройщики субсидируют процентную ставку.

- предоставление дополнительного обеспечения (например, уже находящейся в собственности недвижимости);

- привлечение поручителей;

- согласие на максимально длительный срок выплат и сокращение до минимума ежемесячных выплат;

- льготная ипотека с субсидиями от государства;

- кредитование/рассрочка от застройщика в рамках специальных предложений.

По мнению Bankiros.ru, в настоящее время на отечественном финансовом рынке выгодно выделяются следующие предложения по ипотеке:

Газпромбанк: льготная ипотека (онлайн).

Минимальный первоначальный взнос – 15%.

Это программа ипотечного кредитования с господдержкой, которая появилась в 2020 году. Минимальная процентная ставка – 5,99%. Если отказаться от добровольного страхования, ставка вырастет на 1%. Взять ее могут все россияне, а не только молодые семьи или семьи с детьми, как было раньше. Нужно только официальное трудоустройство и стаж на последнем рабочем месте 3 месяца. Но нужно учитывать, что максимальная сумма кредита небольшая – до 3 млн. рублей. И купить можно только новостройку.

Альфа-Банк: ипотека на новостройку.

Минимальный первоначальный взнос – 10%.

Минимальная процентная ставка – 6,05%. Реальная ставка рассчитывается индивидуально. Она зависит от согласия клиента на добровольное страхование, от размера дохода, от кредитной истории. Взять ипотеку можно с 21 года. Максимальная сумма – 30 000 рублей. Срок – до 30 лет.

Банк Открытие: вторичное жилье.

Минимальный первоначальный взнос – 10%.

Низкий первоначальный взнос предлагается только зарплатным клиентам. Те, кто получают зарплату в других банках, могут рассчитывать на взнос от 20%. Минимальная процентная ставка – 7,9%. Срок кредитования – до 30 лет. Преимущества предложения – быстрое принятие решения. Предварительное – за несколько минут. Финальное (после подачи документов) – 1-2 дня. После одобрения есть три месяца, чтобы подобрать недвижимость.